借金が膨らみ、返済が難しくなってしまった際に考えるべきが債務整理です。

債務整理には任意整理、特定調停、個人再生、自己破産という4つの方法があります。

債務整理を考える人がまず検討すべきが、一番自由度が高い「任意整理」です。

任意整理は自分自身で行うこともできますが、債権者の交渉を自分で行わなければならないため、ほとんどの方が弁護士に依頼をします。

そのため、任意整理を弁護士に依頼する際には当然「費用」が発生してきます。

借金を抱えている人の多くは「お金が無い」訳ですから、費用がいくら発生するか分からないのは怖いですよね?

本記事では、任意整理で発生する費用の種類や相場の目安などをご紹介いたします。

なお、手持ちがないからと言って任意整理が弁護士に依頼できないか、というとそういう訳ではなく、費用の支払いが厳しい人向けの制度などもありますので、ぜひ参考にしてみてください。

Contents

任意整理とは?

任意整理とは、借金の利息をカットして返済額を減らす債務整理方法の一種です。

簡単に言えば、借金の利息をカットした元金を3年(36回)〜5年(60回)で分割で支払うという制度です。

ある程度、借金の返済能力がある人へ適用されるため、サラリーマンでなくとも3年〜5年で分割した額を返済できるだけの収入が毎月あれば、任意整理をすることは可能です。

一方で、全くの無収入だと利用できません。

返済期間も最大で「5年間」と決まっているので、5年で返せないほどの巨額の借金を抱えている人は債権者との交渉が決裂する場合もあります。

ただ、裁判所を介さない方法なので、債務整理のなかでも比較的手軽な方法だと言えます。

任意整理にかかる5つの費用とその相場

任意整理を弁護士へ依頼すると当然「費用」が発生します。

弁護士へ支払う費用は主に次の5種類です。

- 相談料(無料の場合も有り)

- 着手金

- 報酬金

- 成果報酬金

- 実費

それぞれどのような費用なのか、またいつ支払うものなのか?タイミングなどを詳しく見ていきましょう。

任意整理にかかる費用1:弁護士への相談料

ほとんどの弁護士事務所では、相談料が発生します。

ここで言う相談とは、正式依頼する前段階の相談のことです。

今回であれば、「借金を抱えているのですが、任意整理などの利用は可能ですか?」という場面が相談にあたります。

安い場合は「60分5000円前後」で済みますが、高い場合は「1万円以上」かかるケースもあります。

債務整理が得意な弁護士事務所では無料相談サービスを設けていることが多いです。

また、債務整理に慣れている弁護士さんの方が、話が非常にスムーズに進みますので、そうでない弁護士の方に比べると相談時間が短くできます。

いずれにしても債務整理に慣れている弁護士事務所をいろいろと比較して選ぶと良いでしょう。

これは、

任意整理にかかる費用2:弁護士への着手金

着手金とは、弁護士が任意整理の作業に取り掛かるにあたって支払う費用です。

すなわち、「正式に任意整理の受任契約」を結んだときに支払うお金です。

着手金額に相場はありませんが、一つ報酬の目安となるのが、東京三弁護士会(東京弁護士会・第一東京弁護士会・第二東京弁護士会)が定めた「クレジット・サラ金事件報酬基準」です。

法律のように強制力はないため、弁護士事務所によって額は変わりますが、国が運営する法テラスなど法律相談センター経由で弁護士に依頼した場合には、この基準に記載されている金額を上限として報酬額が決まる場合が多いようなので、一つの報酬基準として知っておくと良いでしょう。

「クレジット・サラ金事件報酬基準」には、任意整理の着手金は次のように記載があります。

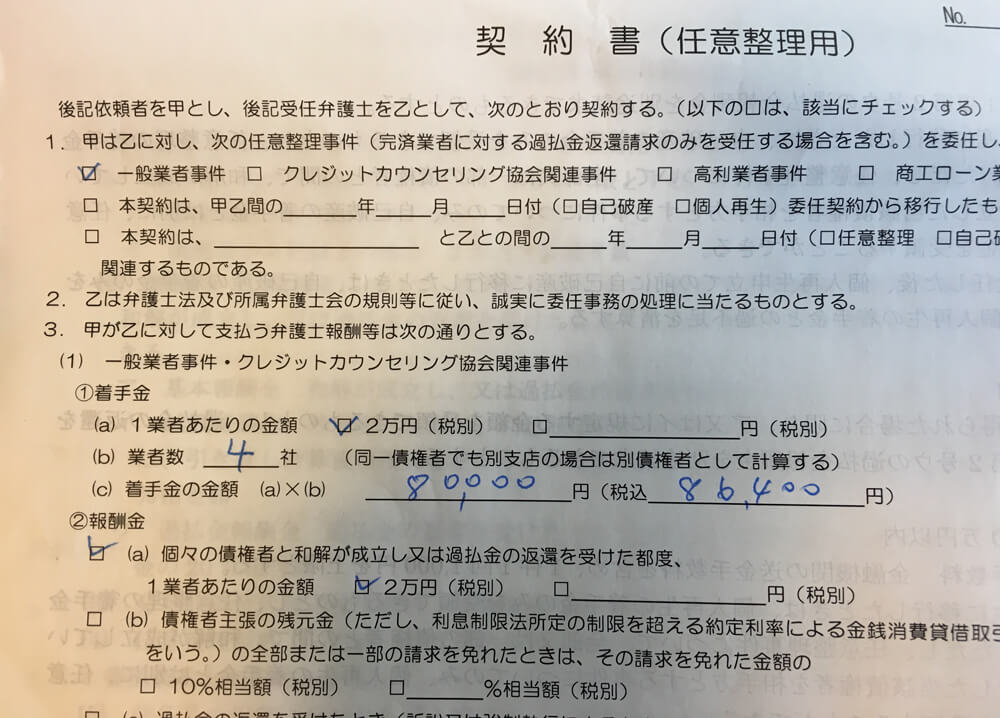

(1)着手金

次のア又はイに規定する金額を上限とする。ただし、同一業者でも別支店の場合は別債権者とする。

ア 債権者が1社又は2社の場合 5万円

イ 債権者が3社以上の場合 2万円×債権者数

弁護士事務所によっては着手金不要の場合や、着手金の分割支払いOKの場所もあります。

相談の際に弁護士から報酬金について事前に説明があると思いますので、上記「クレジット・サラ金事件報酬基準」と比べて判断すると良いでしょう。

任意整理にかかる費用3:弁護士への報酬金

報酬金とは、任意整理に成功したとき支払う費用です。

任意整理はあくまで私的交渉による手続きなので、交渉が決裂してしまう場合があります。

任意整理の交渉に成功した場合、交渉に成功した債権者の数に応じて報奨金を支払います。

よくあるのが、「任意整理1件成功に付き〇万円」と設定されているパターンです。

こちらも厳密な相場はありませんが、着手金と同様に東京三弁護士会(東京弁護士会・第一東京弁護士会・第二東京弁護士会)が定めた「クレジット・サラ金事件報酬基準」に書かれている報酬金の上限額一つの目安になります。

「クレジット・サラ金事件報酬基準」には、任意整理の報酬金の上限について次のように記載されています。

(2)報酬金

1債権者について、次のアからウまでに規定する金額を合計した金額を上限とし、個々の債権者と和解が成立し、又は過払金の変換を受けた都度、当該債権者を相手方とする事件の報酬金を請求することができる。

ア 基本報酬金 和解が成立し、又は過払金の返還を受けたときは、2万円

イ 減額報酬金 残元金(ただし、利息制限法所定の制限を超える約定利率による金銭消費貸借取引については、引き直し計算後の残元金をいう。)の全部又は一部の請求を免れたときは、その請求を免れた金額の10%相当額

ウ 過払金報酬金 過払金の返還を受けたとき(訴訟又は強制執行によるときを含む。)は、返還を受けた過払金の20%相当額

この報酬金については基本的には依頼したすべての人が支払う必要がありますが、分割支払いOKの弁護士事務所もあります。

こちらも弁護士への相談の際に説明があると思いますので、しっかりと聞いておきましょう。

任意整理にかかる費用4:その他成果報酬金

その他成果報酬金とは「任意整理の成功」とは別に、弁護士の実績が挙がったときに発生する費用です。(弁護士事務所によっては成果報酬金が発生しないケースもあります。)

なお、任意整理に関する成果報酬金は下記2種類に分類されることが多いです。

減額成功報酬金

減額成功報酬は、任意整理の交渉によって、元金の減額が成功した場合に発生する費用です。

相場は、減額金額の5%~10%の場合が多いと言われています。

例えば、減額成功報酬が減額金額の5%の場合、元金10万円減で5000円、20万円減で1万円の費用が発生します。

また、上記東京三弁護士会(東京弁護士会・第一東京弁護士会・第二東京弁護士会)が定めた「クレジット・サラ金事件報酬基準」には、減額成功報酬金として、「減額金額の10%を上限とする」と定められています。

この基準には法的な拘束力はありませんが、法テラスなど法律相談センター経由で依頼した弁護士の場合には、この基準の上限に沿った金額が請求される場合が多いので、一つの目安として覚えておくと良いと思います。

また、弁護士事務所によっては減額金額が大きくなると、特別報酬が発生するケースもあります。

任意整理は利息は無くなりますが、元金がカットされるケースは稀なため、減額成功報酬に関しては参考程度に頭に入れておくと良いでしょう。

過払金回収成功報酬金

過払金回収成功報酬とは、債務者が今まで支払すぎた分(利息制限法より高い利率で返済していた分)を弁護士が回収できたときに発生する費用です。

いわゆるグレーゾーンと呼ばれる利率で借金を返済していた人(2007年以前にお金を借りていた人)が対象になります。

過払金請求には10年という時効があるので、ほとんどの人は2017年で時効になっています。

しかし、2007年以前から同じ貸金業者から借り入れを繰り返していた場合には、過払金が請求できる可能性があります。

この場合には、過払金回収成功報酬も、回収金額の20%で設定されていることが多いです。

こちらも、上記東京三弁護士会(東京弁護士会・第一東京弁護士会・第二東京弁護士会)が定めた「クレジット・サラ金事件報酬基準」には、過払金報酬金の上限として、「返還を受けた過払金の20%相当額」と定められています。

弁護士が交渉のために使った実費

債権者の元へ出向くために発生した交通費・雑費・通信費・コピー費・送料など、任意整理にあたって発生した実費も支払いの対象になります。

任意整理にかかる費用の支払い方法

基本的には一括支払、銀行振込が基本です。

着手金は、相談後、正式に受任契約を交わした際に、契約書に次のような感じで金額が記載されているので、それを指定口座に指定期日までに振り込みます。

報酬金は、各債権者との合意書と共に請求書が送られてくるので、それに応じて支払い期日までに一括で支払います。

しかし、任意整理を行う人の多くはお金に困っているため一括で支払えない人もいます。

その場合、分割・後払いでの対応もしてもらえる可能性があります。

最近では、分割・後払いで対応する弁護士も増えているので、費用の支払で困っている人は最初からそういった分割払いOKの弁護士を探すか、分割払いにできないか聞いてみましょう。

任意整理後に費用の支払いが難しくなった場合の対処法

任意整理後に、費用が支払えなくなってしまう、、、そんなケースもあるでしょう。

その場合は、弁護士へ正直に話してください。

なかには、支払えないからと言って音信不通になる債務者もいますが、相手は弁護士です。

しかも、場数をたくさん踏んできた弁護士であれば、訴訟後に依頼者からどのように費用を回収すれば良いかのノウハウも持っているため、逃げようという考えは辞めましょう。

むしろ、「支払えない」という正直な相談をして無理に「返せ!」と脅してくる弁護士はほとんどおらず、どうすれば支払いができるのかの相談に応じてくれる場合が多いです。

逃げれば逃げるだけ、立場が悪くなります。

支払えなくなった場合には、次の2つのポイントを抑えてしっかりと相談するようにしましょう。

ポイント1:なぜ支払えないか分かりやすく話す

支払えない理由を丁寧に話すことは大事です。

また、支払えない理由だけではなく、いつ支払えるようになるのかも合わせて説明しましょう。

「こういう理由で今月は支払うことができないが、こういう支払い方法であれば支払えるのですが、支払いを少し待っていただけませんでしょうか?」ときちんとした態度で話せば、相手も人間ですから、きちんと相談に応じてくれます。

支払えない、だけではなく「いつまでに支払える」をちゃんと提示するのがポイントです。

ポイント2:収入と支出の金額の詳細を示す

収入と支出の金額詳細を示すのも大事です。

ハッキリした金額を見せることで、弁護士を納得させるための材料となります。

正当な理由であれば、弁護士もあなたの気持ちを考慮してくれるはずです。

ただ、ウソを付くとバレたときにトラブルへ巻き込まれる可能性もあるので、正直に話した方が良いでしょう。

任意整理の費用の支払いがそもそも難しい場合には?

任意整理の費用が手持ちでないからといって、完全に任意整理ができない訳ではありません。

次のような4つの方法を用いる事で、任意整理を行える可能性があります。

方法1:民事法律扶助という公的扶助制度を利用する

民事法律扶助とは国が運営する法律相談センター「法テラス」が運営している扶助制度です。

弁護士に相談したいけれど、弁護士へ支払う費用がないときに、無料で法律相談に乗ってもらえたり、弁護士費用を立て替えてもらえる制度です。

利用するためには審査がありますが、この制度を利用すれば、現段階で費用がなかったとしても、任意整理の手続きを行ってもらえます。

なお公的扶助制度利用の流れは下記ステップ1〜ステップ4の通りです。

ステップ1:無料法律相談を申し込む

無料法律相談を申し込むところからスタートしましょう。

無料法律相談は電話で予約できます。

ただ、予約したからと言って翌日に相談できるわけではありません。

予約した人が多い場合、2週間以上待つこともあるので早めに予約した方が良いです。

また、無料法律相談予約時には「相談内容、収支やローンの状況、資産額の状況」を聞かれます。

時間も30分と短いので、これらの内容をまとめたうえで相談員へ話すことをおすすめします。

ステップ2:審査

無料法律相談当日に、民事法律扶助を使いたい(援助してほしい)旨を伝えてください。

すると、民事法律扶助の利用ができるかの審査へ入ります。

審査に落ちると、残念ながら民事法律扶助の利用はできません。

なお、審査には「収入証明書(給与明細、源泉徴収票など)、本籍が載っている住民票など」が必要で、これらの書類を基に審査されます。

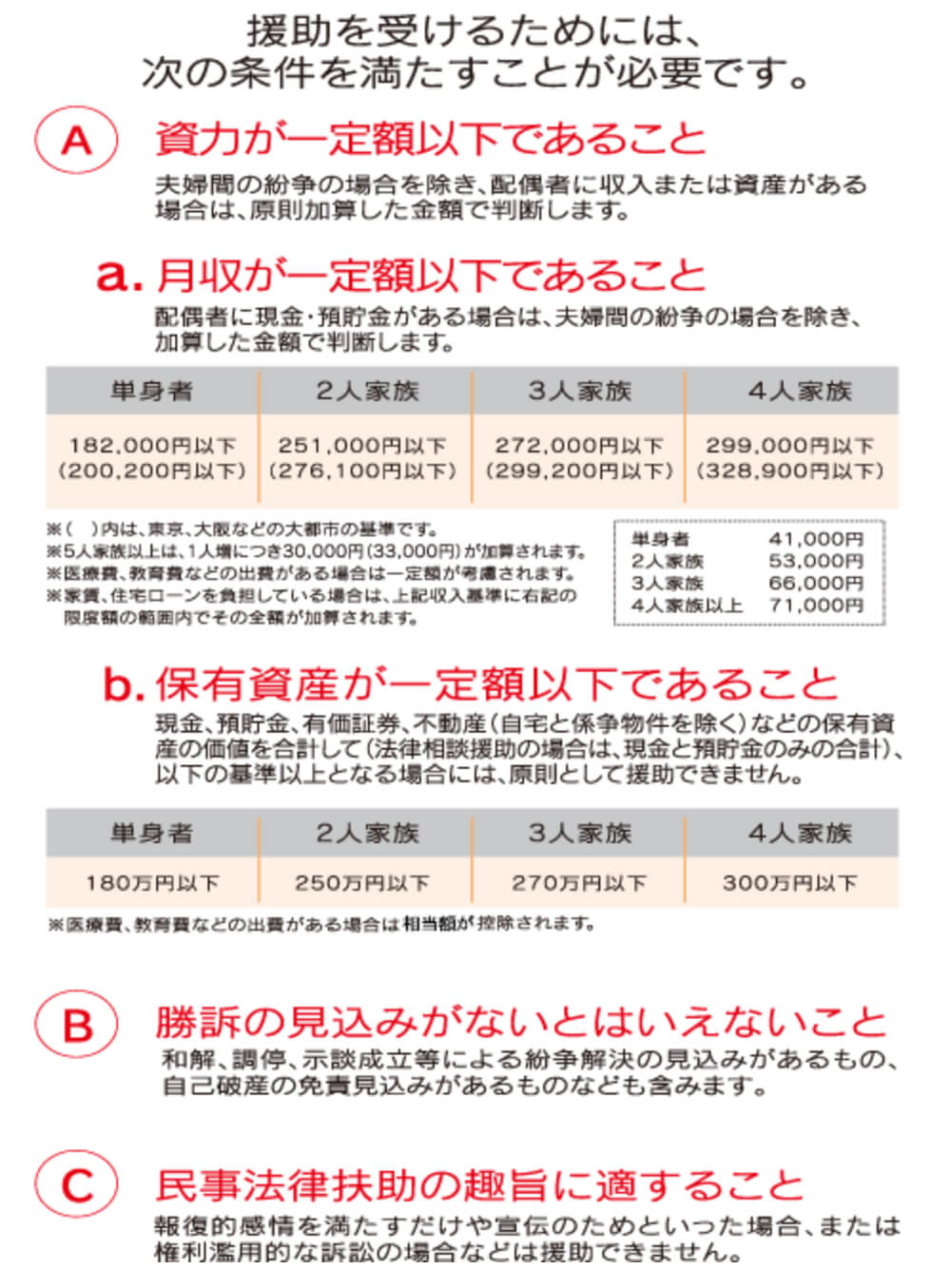

なお、審査基準は次図の通りです。

【引用元:日本司法支援センター「法テラス」】

ステップ3:援助開始

審査に通った人は、弁護士費用(着手金など)の費用援助を受けられます。

ただ、援助を受けたからといって返済しなくては良いというわけではなく、月々決まった額を返済する必要があります。(一部例外もあります)

ステップ4:報酬金の決定

任意整理完了後は、報酬金額が決まり(報酬金額は、案件の難易度・量によって異なります)、ここで初めて民事法律扶助が完了となります。

4つのステップを見ていただき面倒だと感じた人もいるかもしれませんが、費用を捻出できない人にとっては、とても助かる制度なので、ぜひ利用を検討してみてください。

方法2:特定調停を考える

特定調停とは代理人を立てず、裁判所を仲介役としたうえで借金を減額してもらうための交渉です。

任意整理との一番の違いは、債務者が自ら債権者とやりとりするということです。(費用を払えば弁護士へ依頼することも可能です)

「調停委員」と呼ばれる方からアドバイスを受けることはできますが、債権者との交渉は債務者自ら行うため相当な労力を要します。

ただ、任意整理と比べ、費用は破格の安さなので利用する価値はあるでしょう。

方法3:任意整理額が140万円未満の場合には司法書士に頼む

任意整理額が140万円未満であれば、司法書士へ依頼することも可能です。(任意整理額が140万円以上だと、法的には原則弁護士への依頼となります)

司法書士は登記の専門家ですが、任意整理代理手続きも行うことができます。

しかし、弁護士のように法律に関する業務を全て扱えるわけではないので対応範囲は限られます。

ただ、その分弁護士へ依頼するよりも費用が安くなるケースは多いです。(絶対的に司法書士の方が安くなるとは限りません)

なお、司法書士事務所を探すときには、下記2つポイントを意識すると良いでしょう。

ポイント1:費用が安い

どうせ依頼するのであれば、費用が安い事務所へ相談しましょう。

事務所によっては、任意整理の費用が倍以上違うケースもあります。

個人的にはですが、競争が激しい地域(司法書士事務所が乱立している地域)では、お互いに値段を下げ合っている確率が高いです。

ただ、費用の安さが事務所の対応の悪さにつながっているケースもあります。

そのため、値段の安さだけで事務所を決めるのは控えましょう。

ポイント2:債務整理に強いかどうか

借金問題を中心に扱っている事務所であれば、たくさんの場数を踏んできた司法書士が多い可能性も高いため信頼度は高いです。

未経験者よりは経験値が多い司法書士の方が、債権者とのやり取りに慣れています。

そのため、任意整理に成功する確率も高いと言えるでしょう。

方法4:後払いや分割払いに応じてくれる弁護士に頼む

さきほども少しご紹介しましたが、基本的には着手金や報酬金の支払いなどは一括です。

しかし、弁護士事務所によっては、後払いや分割払いに対応してくれる場所もあるので頼んでみることをおすすめします。

ただ、後払い・分割払いに対応しているといっても、事務所によっては「条件付」になっているケースがあるので、その部分を確かめた上で依頼しましょう

費用面について苦しいのであれば法テラスへ!

任意整理の費用を抽出できないときは、まずは「法テラス」への相談をおすすめします。

法テラスでは30分間の無料相談もあり、また民事法律扶助という任意整理の費用が支払えない人のための公的扶助制度もあります。

もし任意整理の相談や弁護士の依頼費用に困っているのであれば、あなたに合った対処法を教えてくれるかもしれません。

借金で困っている方は、ぜひ一度法テラスで相談してみてください。

【引用元:日本司法支援センター「法テラス」】

※本記事の内容などは2018年5月現在のものです。

借金太郎(29歳・ライター)

借金太郎(29歳・ライター)